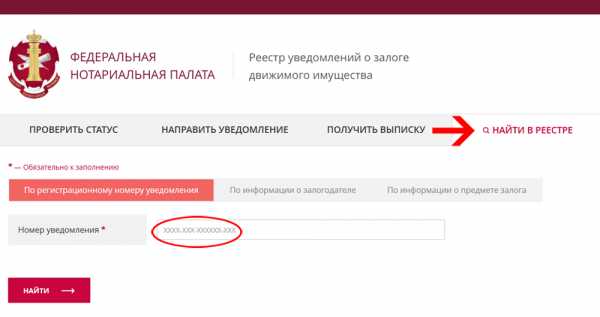

Проверка залога движимого имущества

Любое предприятие, организация, физическое лицо имеет возможность получить официальные сведения Федеральной нотариальной палаты, зайдя на официальный сайт ведомства. Речь идет об актуальных данных заложенного движимого имущества. Они формируются путем внесения информации нотариусами в ЕИС нотариата о прошедших регистрацию уведомлениях.

Какая информация доступна заявителям

Такие сведения могут понадобиться во многих случаях. Они востребованы при оформлении купли-продажи, займов, переоформлении собственности, наследовании, прочих способах распоряжения предметами движимого имущества.

Чтобы не попасть впросак, четко представлять себе материальные риски, каждое заинтересованное лицо имеет возможность получить официальные данные из ЕИС нотариата:

- статус документации о залоге движимого имущества (уведомления, выписки) по указанному в запросе номеру регистрации;

- выписки;

- доступные сведения о залогодателе, заложенных вещах.

Реестр залогов работает круглосуточно.

Открытые сведения могут быть предоставлены заявителям по их желанию в виде привычных бумажных документов или в виде подписанного усиленной электронной подписью сообщения.

Залогодателям и залогодержателям предоставляется расширенная информация. Другим пользователям доступны только открытые данные. Формы предоставления данных определены приказами Министерства юстиции РФ.

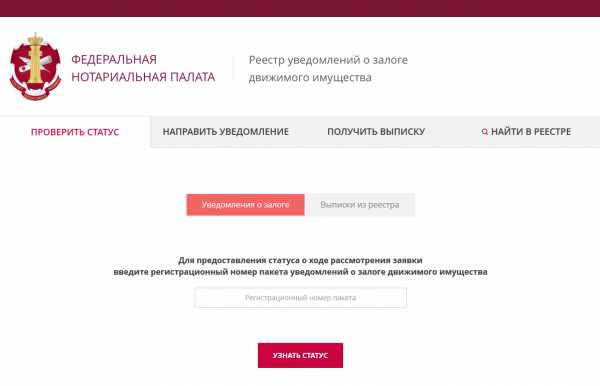

Самостоятельное заполнение и отправка уведомлений через сайт www.reestr-zalogov.ru

Сайт www.reestr-zalogov.ru позволяет пользователям самостоятельно в онлайн-режиме направлять уведомления о залоге движимого имущества для внесения в Реестр залогов.

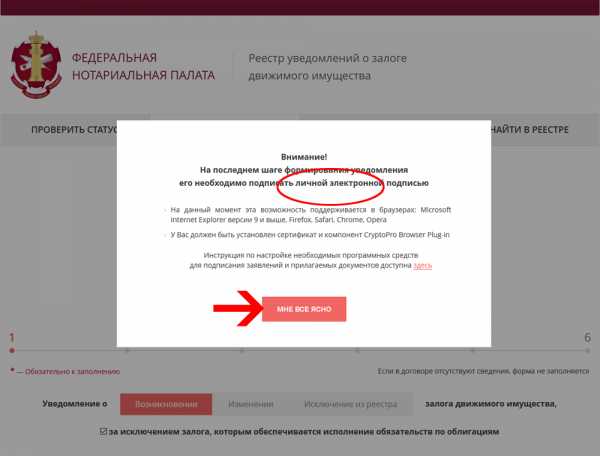

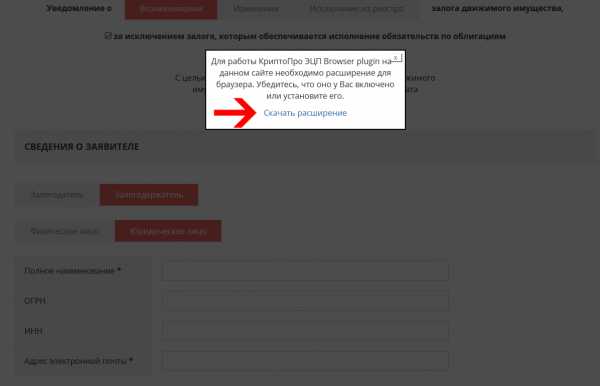

Клиентам сервиса, которые обращаются к нему впервые, следует внимательно ознакомиться с требованиями к программному обеспечению, которое поддерживает система. Им доступна инструкция по соответствующей настройке ПО.

Уведомления формируются путем заполнения форм, размещенных на сайте во вкладке «Направить уведомление». Следует выбрать вид изменения статуса залогового имущества:

- изменение;

- возникновение;

- исключение из списка заложенного имущества.

Обязательно вносятся официальные сведения о заявителе, независимо от того, кем он является:

- залогодатель;

- залогодержатель;

- юридическое лицо;

- физическое лицо.

Кроме того, уведомление может быть отправлено представителем заявителя. Данные о нем также вносится в форму.

Для изменения статуса имущества или исключения его из перечня требуется указание регистрационного номера уведомления о возникновении залога.

Какую информацию о заявителях вносят в Реестр залогов

Вся информация, проходящая через сайт, фиксируется.

Для ее получения заявитель должен авторизоваться путем заполнения информации о себе.

Физические лица указывают полностью ФИО, паспортные данные, место регистрации, дата рождения. Юридические лица идентифицируются по наименованию, ОГРН и ИНН.

Следует внимательно заполнять требуемые данные в каждой форме, избегать ошибок, неточностей, пропущенной информации. Несоблюдение указанного требования исключает предоставление официальной информации заявителю.

Заряд означает, что актив передается в качестве обеспечения против долга. Стоимость ценной бумаги, предлагаемой в качестве обеспечения, равна или превышает сумму займа. Это может быть в форме залога, ипотеки, ипотеки, залога и уступки. Плата создается на основе актива на основе характера безопасности. В этом контексте залог и ипотека встречаются довольно часто, поскольку в обоих случаях движимые товары предоставляются в качестве залога.Однако они отличаются в том смысле, что залог является видом залога, при котором товары доставляются, с целью обеспечения безопасности для исполнения обязательства.

Заряд означает, что актив передается в качестве обеспечения против долга. Стоимость ценной бумаги, предлагаемой в качестве обеспечения, равна или превышает сумму займа. Это может быть в форме залога, ипотеки, ипотеки, залога и уступки. Плата создается на основе актива на основе характера безопасности. В этом контексте залог и ипотека встречаются довольно часто, поскольку в обоих случаях движимые товары предоставляются в качестве залога.Однако они отличаются в том смысле, что залог является видом залога, при котором товары доставляются, с целью обеспечения безопасности для исполнения обязательства.

С другой стороны, ипотека означает сбор, созданный заемщиком за товары, машины и оборудование, без фактической передачи имущества или имущества кредитору.

Причиной их различия является то, что в залог владение активом переходит к кредитору с движением актива, и наоборот, в случае ипотеки передача владения не происходит.Прочтите эту статью один раз, чтобы узнать разницу между залогом и ипотекой.

Содержание: залог против ипотеки

- Сравнительная таблица

- Определение

- Ключевые отличия

- Пример

- Заключение

Сравнительная таблица

| Основа для сравнения | Залог | Ипотека |

|---|---|---|

| Значение | Залог товаров в качестве обеспечения долга за исполнение обязательства или платеж по нему, известен как залог. | Ипотека - это залог товаров в счет задолженности без их доставки кредитору. |

| Определено в | Раздел 172 Закона о контрактах Индии, 1872 г. | Раздел 2 Закона о секьюритизации и реконструкции финансовых активов и применении обеспечительных интересов, 2002 г. |

| Юридический документ | Договор о залоге | Соглашение об ипотеке |

| Владение имуществом | Остаток с кредитором | Остаток с должником |

| Стороны | Паунор и Пауни | Ипотек и Ипотекате |

| Права кредитора в исключительных обстоятельствах | Для продажи товаров, находящихся в его владении, для урегулирования задолженности. | Сначала завладеть активом, а затем вернуть его. |

Определение залога

Вид залога, при котором товар хранится у кредитора в качестве обеспечения оплаты долга или выполнения контракта. В договоре о залоге участвуют две стороны: залогодержатель, который закладывает актив, и Пауни, который предоставляет кредит под залог.

Титул товара остается у Пешка, но владение товарами переходит к Пауни.Депонирование товара у кредитора является предварительным условием залога. Там может быть фактическое или конструктивное владение товарами. Долг Пауни состоит в том, чтобы не допускать несанкционированного использования товаров залогодержателя и разумно заботиться о заложенных товарах.

В случае невыплаты платежа заемщиком кредитор имеет право продать актив, удерживаемый в качестве обеспечения, для взыскания суммы долга.

Определение ипотеки

Ипотека относится к финансовому соглашению, при котором заемщик занимает деньги под залог товаров.Здесь товар означает движимое имущество. На деловом языке ипотека определяется как плата, взимаемая с актива (обычно это товарно-материальные запасы, дебиторы и т. Д.) За погашение задолженности поставщиков, кредиторов и других сторон.

В этом соглашении актив не доставляется кредитору, а хранится заемщиком до тех пор, пока он не выполнит свои обязательства по выплате долга. Таким образом, владение активом принадлежит только должнику. Есть две стороны ипотеки, где ипотечный кредит является заемщиком, а ипотечный кредитор - кредитором.Право двух сторон зависит от соглашения, подписанного между ними.

Если ипотечный кредит не платит сумму, то, во-первых, ипотечный кредит должен завладеть заложенным товаром. После этого он может продать их, чтобы скорректировать сумму своего кредита.

Ключевые различия между залогом и ипотекой

Существенные различия между залогом и ипотекой указаны ниже:

- Залог определяется как форма залога, при которой товары хранятся в качестве обеспечения оплаты долга или исполнения обязательства.Ипотека слегка отличается от залога, при котором залоговый актив не доставляется кредитору.

- Залог определен в разделе 172 Закона об индийских контрактах 1872 года. С другой стороны, ипотека определена в разделе 2 Закона о секьюритизации и реконструкции финансовых активов и обеспечении обеспечительных интересов 2002 года.

- В залоге владение активом передается, но в случае ипотеки владение принадлежит только должнику.

- Сторонами договора залога являются залогодержатель (заемщик) и Пауни (кредитор), тогда как в ипотеке стороны являются ипотекой (заемщик) и ипотекой (кредитор).

- В залог, когда заемщик не выполняет платеж, кредитор может реализовать свое право продать актив для взыскания суммы долга. И наоборот, при ипотеке кредитор не имеет во владении товаров, поэтому он может подать иск, чтобы реализовать свои взносы, чтобы сначала завладеть имуществом, а затем распорядиться ими.

Пример

Одним из простейших примеров залога и ипотеки является . Залог - Многие люди берут кредит у ростовщика, обещая свои золотые украшения в счет долга. Ипотека - Многие люди берут кредиты в банках или финансовых учреждениях для покупки автомобиля, где долг и автомобиль (предмет договора между кредитором и заемщиком) остаются только заемщиком.

Заключение

Общим из двух терминов является то, что предметом является движимое имущество.Аналогичным образом, два способа используются при заимствовании средств у банка или финансового учреждения. Залоговое обеспечение служит гарантией для кредитора, что заемщик погасит долг или, если заемщик не выплатит непогашенную задолженность, кредитор может лишиться товара и распорядиться им.

,К движимым предметам относятся все вещи, материальные или нематериальные, которые не являются недвижимыми. Государство имеет абсолютную власть над личным или движимым имуществом в пределах своих границ. Государство имеет право регулировать передачу такого движимого имущества [i], и только в тех случаях, когда государство позволяет, такое имущество может быть затронуто законодательством любого другого государства.

Согласно древней юридической фикции, движимые вещи следуют за человеком.Движимое имущество должно было остаться у лица владельца. Следовательно, такая собственность не имела никакого места проживания, кроме места жительства владельца. Эта доктрина привела к развитию универсального принципа, согласно которому для большинства целей личная собственность должна регулироваться, независимо от того, где она фактически находится, по закону места жительства владельца; какой закон изменится с изменением места жительства. Однако в определенных обстоятельствах к передаче применяется закон государства, в котором фактически находилось имущество, а не закон о месте жительства.

Срок действия перевозки материальных объектов или ценных бумаг определяется законодательством государства, в котором объект находится во время перевозки. Аналогичным образом, формальности, такие как признание, необходимые для действительности перевозки объекта, характер передаваемых интересов, влияние передачи на ранее существовавшие интересы в объекте определяются законом государства, в котором находится объект. расположенный во время перевозки. Нематериальная личная собственность также следует за лицом и регулируется законом места жительства владельца.В случае долга, являющегося нематериальным, имущество регулируется местожительством кредитора. Срок действия и влияние залога на движимое имущество определяются законом штата, в котором находится движимое имущество на момент создания залога.

В рамках государственной политики государство уполномочено решать, применять ли свои собственные правила к собственности внутри государства иностранцам, которые решили разместить его там для хранения или инвестирования, а также соблюдать или нет официальные соглашения или предложения таких владельцев, к которым будет применяться закон государства.Как правило, право места заключения договора определяет, может ли право по договору быть передано владельцем. Закон государства, в котором осуществляется передача, регулирует действительность передачи выбора в действии. Однако, если передача выбора в государство, отличное от государства, в котором находится выбор, вступает в противоречие с интересами последнего государства, это не будет считаться действительным в таком состоянии.

Пересмотр предусматривает, что в отношении лиц, которые не являются обеими сторонами в передаче права, воплощенного в документе, эффект от передачи зависит от эффекта передачи документа, и это определяется законом, который будет применяется судами государства, в котором документ находился во время перевозки.Такие суды обычно применяют свои собственные местные законы.

[i] Гетшиус против Брайтмана , 245 Н.Ю. 186 (Н.Ю. 1927)

,по

Раджеш Гоял

Недавно я получил электронное письмо с просьбой объяснить Разница между вышеуказанными условиями, поскольку отправитель задал этот вопрос в своем опрос. С моим 30-летним опытом работы в банковской сфере, это выглядело очень просто, но я понял, что когда я изучал свой закон, мне тоже пришлось положить много усилия, чтобы сделать то же самое ясно.Кроме того, большое количество банкиров даже запутаться между этими терминами. Таким образом, в следующих пунктах я постараюсь объяснить это простым языком, чтобы даже большинство небанковских даже студенты могут понять то же самое. Некоторые банкиры тоже может оказаться интересным и полезным на их внутренних экзаменах / собеседованиях.

В каком контексте находятся условия залога, Используется ипотека и ипотека:

Эти термины используются для создания начисления на активы который предоставляется заемщиком для кредитора в качестве обеспечения любого кредита. Таким образом, один из этих терминов будет обычно использоваться всякий раз, когда человек или коммерческая фирма использует любой кредит, а банк хранит некоторые активы в качестве обеспечения, поэтому что он сможет продать то же самое в случае, если физическое лицо или фирма не выплачивают по умолчанию.

Определить залог, ипотека и ипотека.

(1) Залог используется, когда кредитор (залогодержатель) получает фактическое владение активами (i.е. сертификаты, товары). Такие ценные бумаги или товары являются движимыми ценными бумагами. В этом случае залогодержатель сохраняет владение товарами до тех пор, пока залогодатель (т.е. заемщик) не погасит весь сумма долга В случае дефолта заемщика, залогодержатель имеет право продавать товары, находящиеся в его владении, и корректировать выручку в сторону причитающаяся сумма (т.е. сумма основного долга и процентов). Некоторые примеры Залогом являются Золотые / Ювелирные займы, Аванс против товаров, / акции, Авансы против Национальные сберегательные сертификаты и др.

(2) Ипотека используется для создание обвинения под залог движимого имущества, но здесь владение безопасности остается за самим заемщиком. Таким образом, в случае По умолчанию заемщик, кредитор (то есть, для которого товары / безопасность были ипотечный) придется сначала завладеть залогом, а затем продать тот же самый. Лучший пример такого типа аранжировки Кредиты. В этом случае автомобиль / транспортное средство остается заемщиком, но То же самое приписывается банку / финансисту.В случае, если заемщик, по умолчанию банки получают право собственности на транспортное средство после уведомления, а затем продают то же самое и зачислить вырученные средства на ссудный счет. Другие примеры Этими ипотеками являются кредиты под залог акций и должников. [Иногда, заемщики обманывают банкира, частично продавая товары, заложенные в банк, а не сохраняя желаемое количество товара на складе. В таких случаях, если банк чувствует, что заемщик пытается обмануть, то он может преобразовать ипотеку в залог я.е. он завладевает товарами и держит их под замком и ключ банка].

(3) Ипотека: используется для создание обвинения против недвижимого имущества, которое включает в себя землю, здания или все, что прикреплено к земле или постоянно прикреплено к чему-либо прикрепленный к земле (однако, он не включает выращивание они могут быть легко отделены от земли). Лучший пример, когда ипотека создается, когда кто-то берет жилищный кредит / домашний кредит.В таком случае дом заложен в пользу банка / финансиста, но остается во владении заемщик, которого он использует для себя или даже может сдать в аренду.

Разница между залогом, Ипотека и ипотека с первого взгляда:

| Залог | Ипотека | Ипотека | |

| Тип безопасности | Подвижный | Подвижный | недвижимых |

| Владение ценностью | Остается с кредитором (залогодержателем) | остается с заемщиком | обычно остается с заемщиком |

| Примеры ссуд, где используется | Gold Loan, Advance против NSCs, Advance против товаров (также выдан под ипотеку) | Car / Vehilce Loans, Adv против акций и должников | жилищных кредитов |

Залог, ипотека и Ипотека в соответствии с индийским законом

Залог : Статья 172 Закона об индийских контрактах определяет залог как залог товаров в качестве обеспечения оплаты долга или исполнения Обещание: «Хозяин в этом случае называется Паунор и хранитель называется Пауни

Чтобы создать действительный залог в глазах закона, три Необходимо отметить важные моменты: (а) Предоставление владения: как в залог, в залог тоже сдача имущества требуется.Например, в Управлении по доходам против Sundarsanam Pictures, AIR 1968, было проведено, чтобы не быть залог, потому что продюсер фильма одолжил сумму денег у финансиста и согласился доставить окончательные отпечатки фильма, когда будет готов. Таким образом, было нет доставки товара на момент согласования; (б) Доставка в возврат кредита или обещание что-то выполнить. Следовательно, если ваш друг дает вам свой мотоцикл, чтобы поступить в колледж, это не залог, а можно назвать простой залог; (c) Это должно быть во исполнение контракта : Доставка должна быть осуществлена по контракту (устно или письменно). Однако не обязательно, чтобы доставка и кредит осуществлялись одновременно. Доставка может быть произведена даже после получения кредита.

Ипотека: была долгое время не определялся в соответствии с индийским законодательством и использовался в большей степени на основе практика. Тем не менее, сейчас в разделе секрутизации и реконструкции Закона о финансовых активах и защите обеспечительных интересов, ипотека определяется как «плата в любом движимом имуществе, существующем или будущем, созданный заемщиком в пользу обеспеченного кредитора без предоставления владение движимым имуществом такому кредитору в качестве обеспечения финансовой помощь, и включает в себя плавающий заряд и кристаллизацию в фиксированный заряд на движимое имущество ".,

Ипотека: определяется в Раздел 58 «Закона о передаче имущества 1882 года». Это передача интерес к определенной недвижимой собственности с целью обеспечения оплаты денег, выданных в виде кредита.

Что такое назначение?

Есть еще один термин (т.е.е. Назначение), которое является иногда путают с вышеуказанными терминами. Назначение представляет собой действие взят с контрактом. Назначение происходит, когда владелец контракта, известный как цедент, передает контракт другой стороне, известной как цессионарий. Цессионарий принимает на себя все обязанности и выгоды по договору. Когда дело доходит до кредитов, назначение может касаться полисов страхования жизни и договор ипотеки от одной стороны к другой. Ипотека и другие контракты иногда содержат положения, ограничивающие или определяющие условия для назначения.

Одним из примеров назначения является «передача владельцем полиса страхования жизни» (цедент) преимуществ или доходов полиса для кредитора ( правопреемник), в качестве обеспечения кредита ». В таком случае в В случае смерти цедента цессионарий оплачивается первым, а остаток (если есть) выплачивается бенефициару полиса. Однако страховые полисы, кроме страхования жизни, не могут быть используется для этой цели.

| Вы можете оставить свой отзыв / комментарий об этой статье. Пожалуйста, дайте только соответствующие комментарии, поскольку нерелевантные комментарии пустая трата времени для себя и других наших читателей.

Пожалуйста, включите JavaScript для просмотра комментариев на основе Disqus. комментарии блога приведенные в действие

|

.